| Tauschmittelmengensteuerung in Tauschringen | Obelio | ||

|---|---|---|---|

| eLETS Service |

|

Wie viele

Verrechnungseinheiten müssen in einem Tauschring

EinleitungInhalt

Dieser Artikel ist eine Analyse wiederkehrender Zusammenhänge/Problemstellungen in Tauschringen (LETSystemen) mit Hilfe volkswirtschaftlicher Konzepte. Die vermittelten Kenntnisse und Handlungsoptionen sind fundamental wichtige Werkzeuge, um einen Tauschring (LETSystem) langzeitstabil zu halten und das Tauschen zu intensivieren. Bei der Festlegung der Tauschregeln tritt die wichtige Frage auf, wie viel Spielraum die Überziehungslimits der Verrechnungskonten den Teilnehmern geben soll, d. h. wie viele Verrechnungseinheiten den Teilnehmern zu Beginn zur Vergütung empfangener Tauschleistungen maximal zur Verfügung stehen sollen. In diesem Artikel wird erläutert, wie das Tauschverhalten der Teilnehmer – und damit die Tauschintensität des ganzen Tauschrings – vom Pro-Kopf-Tauschmittelumlauf abhängt. Die Analyse betritt insofern Neuland, als sie wohl als erste die umlaufende Tauschmittelmenge in Tauschringen genau definiert und unter Berücksichtigung des Zeitwährungsgedankens mit der Tauschintensität in Beziehung setzt. Die Analyse liefert damit die geistige Voraussetzung für die notwendige Tauschmittelmengensteuerung. Die folgenden Betrachtungen lassen sich auf alle geschlossenen, leistungsgedeckte Systeme anwenden, deren Verrechnungskonten ein unteres Limit (Überziehungslimit) haben, deren Tauschmittel nicht in andere Währungen konvertierbar sind und deren Außentauschumsätze klein gegenüber den internen Tauschumsätzen sind. Diese Voraussetzungen werden von den meisten Tauschringen erfüllt. Bei zunehmendem Außentausch mit anderen Tauschringen müssten die Aussagen dieses Artikels dahingehend modifiziert werden, dass nicht nur die intern verfügbare Tauschmittelmenge, sondern zunehmend auch der extern in anderen Tauschringen vorhandene Tauschmittelumlauf in die Betrachtungen einbezogen werden. Aus Gründen der Einfachheit, wird darauf im folgenden Text aber verzichtet. In der Tauschringszene setzt sich nach und nach die Erkenntnis durch, dass Tauschmittel zur Vergütung von Verwaltungsaufgaben nicht endlos „aus dem Nichts geholt“ werden können, und dass Fehlbestände im Systemkonto (z. B. verursacht durch Ausscheiden von Teilnehmern mit unausgeglichenem Konto) irgendwie ausgeglichen werden müssen. Charakteristisch für diese zunächst recht intuitive Schlussfolgerung ist der Tauschwiki-Eintrag „Überschuldung der Gemeinschaftskonten“. In der folgenden Darstellung geht es darum, eine solide theoretische Begründung zu liefern, inwiefern „Überschuldung der Gemeinschaftskonten“ schädlich ist und weshalb ein Ausgleich des Systemkontos zum Erhalt der Tauschintensität notwendig ist. Aus der Analyse werden dann praktische, für Tauschringe wichtige Schlussfolgerungen zu den Themen Überziehungslimit, Anfangskontostand, Verfahren bei Zu- und Abgang von Teilnehmern, Umlaufsicherung, Alterssicherung, Grundeinkommen, Kreditvergabe und Transparenz/Vertrauen abgeleitet. Das Ziel dabei ist, die Stabilität, Fairness und Attraktivität eines Tauschrings zu optimieren. ProblemfelderIn der Praxis werden Probleme der Tauschmittelmengensteuerung zum Beispiel in folgenden Fällen sichtbar:

Fatalerweise treten die vom Tauschmittelumlauf verursachten Probleme typischerweise erst so spät klar in Erscheinung, dass eine faire Lösung nur noch sehr schwer möglich ist. Dies macht eine vorbeugende Beschäftigung mit der Mengensteuerung erforderlich. Albert Einstein sagte einmal so schön: „Man soll die Dinge so einfach wie möglich machen, aber nicht noch einfacher.“ In diesem Sinne weisen die Tauschregeln eines langzeit-stabilen Tauschrings notgedrungen eine gewisse Komplexität auf, um die oben genannten Problemfelder zu adressieren. BegriffserklärungenDie hier dargestellten Zusammenhänge sind nur verständlich, wenn die darin verwendeten Begriffe klar sind. Es wird deshalb hier kurz erklärt, wie die verwendeten Begriffe gemeint sind: Tauschring: Die heute übliche Form der Tauschringe entspricht der von Michael Linton eingeführte Definition von LETS (Local Exchange Trading System), mit dem Unterschied, dass die Verrechnungskonten maximal bis zu einem definierten Überziehungslimit überzogen werden dürfen und dass die Kopplung an die Landeswährung meistens durch die Festlegung eines einheitlichen Stundensatzes für Tauschleistungen (siehe „Zeitwährung“) ersetzt wurde. Tauschmittel, Verrechnungseinheiten: Tauschringe verwenden Verrechnungskonten, um Tauschleistungen zu vergüten. Die in diesen Konten verrechneten Einheiten werden als „Verrechnungseinheiten“ oder „Tauschmittel“ bezeichnet. Alternative Begriffe wie „Tauschwährung“, „Zahlungsmittel“ oder „Geld“ werden hier vermieden, um nicht falsche Assoziationen mit den Eigenschaften des (fehlkonstruierten) gesetzlichen Zahlungsmittels zu wecken. Die Verrechnung wird durchgeführt, um ein ausgeglichenes Geben und Nehmen in der Tauschgemeinschaft anzuregen und um multilateralen Tausch zu ermöglichen. Zeitwährung: Die Tauschmittel eines Tauschrings werden als „Zeitwährung“ bezeichnet, wenn die Tauschregeln den zu vergütenden Tauschmittelbetrag pro getauschter Arbeitsstunde fest vorschreiben, unabhängig von Art und Schwierigkeitsgrad der getauschten Leistung. Das läuft unter dem Motto: „Wir tauschen Lebenszeit untereinander, und die ist bei jedem Menschen gleich viel wert“. Obwohl üblicherweise mit „Währung“ ein in andere gesetzliche Zahlungsmittel konvertierbares Zahlungsmittel bezeichnet wird, ist der Begriff „Zeitwährung“ im Kontext von Tauschringen als ein nicht konvertierbares Tauschmittel zu verstehen. Verfügbare Tauschmittel: Die auf einem Verrechnungskonto verfügbaren Tauschmittel berechnen sich nach der Formel „Kontostand minus Überziehungslimit“. In Systemen, die keine Überziehung der Konten ins Negative zulassen (d. h. Limit = 0), gibt der Kontostand direkt an, wie viele Tauschmittel auf diesem Konto verfügbar sind. Statt „verfügbare Tauschmittel“ sind manchmal auch Begriffe wie „Spielraum“, „Liquidität“ oder „Kassehaltung“ gebräuchlich. Beispiel: Wenn der Kontostand +50 VE beträgt und das Überziehungslimit bei -100 VE liegt, dann liegen auf diesem Konto verfügbare Tauschmittel in Höhe von 150 VE. Auf dem Systemkonto sind keine verfügbaren Tauschmittel vorhanden, da aus diesem Konto für Tauschleistungen nicht verfügt werden darf. Tauschmittelumlauf, Tauschmittelmenge: Der Tauschmittelumlauf (oder kürzer: „Umlauf“, synonym mit „Tauschmittelmenge“) ist die insgesamt im Tauschring umlaufende Menge an Tauschmitteln. Er berechnet sich als die Summe der verfügbaren Tauschmittel auf allen Verrechnungskonten (ausgenommen dem Systemkonto) des Tauschrings. Es kann bei bestimmten Konten, z. B. bei Rentenkonten, sinnvoll sein, diese Konten nicht am Umlauf zu beteiligen (siehe unten). Der Begriff „Tauschmittelumlauf“ sollte nicht mit „Umlaufgeschwindigkeit“ verwechselt werden. Umlaufgeschwindigkeit: Die Umlaufgeschwindigkeit ist der jährliche Gesamttauschumsatz dividiert durch den Tauschmittelumlauf. Mit anderen Worten: Die Umlaufgeschwindigkeit gibt an, wie oft jede Verrechnungseinheit im Durchschnitt pro Jahr für Tauschvorgänge benutzt wird. Aus praktischen Gründen ist die Umlaufgeschwindigkeit nach oben hin begrenzt, weil Tauscheinnahmen nicht sofort, sondern erst nach einiger Zeit, wieder ausgegeben werden. Eine Umlaufgeschwindigkeit größer 2 ist deshalb in Tauschringen wohl nicht erreichbar. Pro-Kopf-Umlauf: Teilt man den Tauschmittelumlauf durch die Anzahl der Teilnehmer, so erhält man als wichtige Kenngröße den Pro-Kopf-Umlauf. Der Pro-Kopf-Umlauf beeinflusst die Angebotstendenz und die Nachfragetendenz der Teilnehmer (siehe unten). Der Pro-Kopf-Umlauf gibt an, wie viel Tauschmittel jeder Teilnehmer im Durchschnitt zur Verfügung hat. Umlaufsicherung, Umlaufsicherungsgebühr, Demurrage: Als „Umlaufsicherung“ (auch „Umlaufsicherungsgebühr“ oder „Demurrage“ genannt) wird eine wiederkehrende Gebühr bezeichnet, die prozentual zur Höhe der verfügbaren Tauschmittel auf dem jeweiligen Konto erhoben wird. Die Umlaufsicherung dient dazu, eine starke Ungleichverteilung der Tauschmittel auf den verschiedenen Konten zu erschweren, bzw. langsam abzubauen. Dadurch soll die Nachfrage belebt und die Tauschintensität erhöht werden. Die Umlaufsicherungsgebühr kann eine systemwichtige Einnahmequelle darstellen, um z. B. Fehlbestände des Systemkontos auszugleichen oder ein Grundeinkommen zu finanzieren. Inflation in Tauschringen: Als „Inflation“ wird in diesem Artikel ein laufendes Anwachsen des Pro-Kopf-Umlaufs bezeichnet. Bei Zeitwährungen (d. h. vorgeschriebenem Preis pro Arbeitsstunde) ist Inflation nicht mit fortlaufenden Preiserhöhungen, sondern mit wachsender Nachfrage und schrumpfendem Angebot verbunden (siehe unten). Inflation bei Zeitwährungen entwertet Tauschmittelvermögen dadurch, dass ihnen kein ausreichendes Tauschangebotsspektrum mehr entgegen steht. Deflation in Tauschringen: Als „Deflation“ wird hier eine laufende Verringerung des Pro-Kopf-Umlaufs bezeichnet. Bei Zeitwährungen ist Deflation nicht mit fortlaufenden Preissenkungen, sondern mit schwindender Nachfrage und steigendem Angebot verbunden (siehe unten). Deflation in Zeitwährungen entwertet das Leistungspotential der Teilnehmer dadurch, dass es nicht mehr vollumfänglich nachgefragt werden kann. Geschlossenes Tauschsystem: In einem geschlossenen Tauschsystem (Tauschring) kommt zu jeder Buchung auf einem Verrechnungskonto eine gleichgroße Gegenbuchung mit umgekehrtem Vorzeichen auf ein anderes Konto. In einem geschlossenen System ist die Summe aller Kontostände geteilt durch die Anzahl von Teilnehmern zeitlich konstant. Bei geschlossenen Systemen, deren Teilnehmerkonten bei Null anfangen, ist die Summe aller Kontostände immer Null. Diese Eigenschaft kann gut zur Überprüfung der buchhalterisch korrekten Kontoführung benutzt werden, um z. B. Programmierfehler und dergleichen ausfindig zu machen. Systemkonto: Das Systemkonto wird in geschlossenen Systemen als Gegenkonto für Buchungsvorgänge benötigt, für die kein weiterer Tauschpartner im gleichen Tauschring vorliegt. Beispiel: Einbuchen von Kontoständen bei Austritten. In diesem Artikel wird davon ausgegangen, dass das Systemkonto technisch beliebig überziehbar ist, also kein Überziehungslimit hat (dies ist nicht so gemeint, dass das Systemkonto auch tatsächlich beliebig überzogen werden darf). Des Weiteren wird davon ausgegangen, dass aus dem Systemkonto keine Tauschleistungen vergütet werden dürfen. Vom Systemkonto abzugrenzen ist das Verwaltungskonto, auf dem die Teilnahmegebühren einlaufen und aus dem heraus Verwaltungs- und Organisationsleistungen vergütet werden. In vielen Tauschringen wird der Begriff „Systemkonto“ nicht von „Verwaltungskonto“ getrennt, oft sind diese Konten auch faktisch ein und dasselbe. Dies führt jedoch zu größeren Verwirrungen, wenn es darum geht, z. B. Fehlbestände aufgrund ungedeckter Verwaltungsaufwände von Fehlbeständen aufgrund ausscheidender Teilnehmer mit unausgeglichenem Kontostand zu unterscheiden. Die notwendigen Gegenmaßnahmen sind in den beiden Fällen ganz unterschiedlich, also sollten praktischerweise auch die Konten, die darüber Buch führen, getrennt sein. Das von manchen Tauschringen verwendete Austrittskonto, worin Fehlbestände bei Austritten eingebucht werden, wird im Rahmen dieses Artikels als Teil des Systemkontos angesehen. Gleiches gilt für das Außenkonto, das häufig für die Verrechnung von Handelsbilanzen mit anderen Tauschringen verwendet wird. Auch hier wird gedanklich so getan, als würden die Buchungen mit dem Außenkonto einen Teil der Buchungen mit dem Systemkonto darstellen. Diese begriffliche Zusammenfassung der Konten dient nur zur Vereinfachung der Darstellung; Sie stellt keine Praxisempfehlung dar. Der Kontostand des Systemkontos ist bei geschlossenen Tauschringen ein Spiegel dafür, wie hoch der Tauschmittelumlauf gegenüber dem gewollten Zustand aus der Balance geraten ist. Beispielsweise kann ein Kontostand von minus 5000 VE im Systemkonto bedeuten, dass bei den anderen Konten zusammengenommen 5000 VE zuviel in Umlauf sind. Tauschintensität: Zur Vereinfachung kann der jährliche Gesamtumsatz der im Tauschring getauschten Stunden als Maß für die Tauschintensität herangezogen werden. Ebenso kann die Zahl der Tauschgeschäfte pro Jahr als Maßstab für Tauschintensität hergenommen werden. Als Qualitätsmaßstab sinnvoller ist jedoch, diese beiden Kenngrößen zu multiplizieren. Dadurch werden die vielen kleinen Tauschgeschäfte gegenüber den wenigen großen Tauschgeschäften höher gewichtet, um den Tauschring für „die vielen Kleintauscher“ zu optimieren, nicht für „die wenigen Großtauscher“. Auf eine strenge Definition des Begriffs „Tauschintensität“ wird hier jedoch verzichtet. Kredit: Im Kontext dieses Artikels wird der Begriff „Kredit“ in eingeschränkter Weise verwendet, da die üblicherweise umfassenderen Bedeutungen von Kredit hier eher verwirren als helfen würden. Kredit in Tauschringen bedeutet hier „ausgeliehene Tauschmittel, die später zurückgegeben werden müssen“. Die verbreitete Assoziation, dass negative Kontostände immer „Kredit“ oder „Schulden“ bedeuten, während positive Kontostände immer schuldenfreies Guthaben bedeuten, ist im Kontext dieses Artikels nicht korrekt. Kreditfreies Tauschsystem: In einem kreditfreien Tauschsystem (Tauschring) sind die umlaufenden Tauschmittel keine Leihgabe an die Teilnehmer. Über das Verleihen von Tauschmitteln zwischen einzelnen Teilnehmern wird hier keine Aussage getroffen. Ein Tauschring kann kreditfrei arbeiten, indem er die für jeden neu eintretenden Teilnehmer benötigten Tauschmittel in Höhe des Pro-Kopf-Umlaufs verschenkt (an den neuen Teilnehmer oder an das Verwaltungsteam). In diesem Fall wird das Prinzip vom ausgeglichenen Geben und Nehmen etwas aufgeweicht. Die bei Teilnehmeraustritten entstehenden Fehlbeträge im Systemkonto müssen dabei auf anderem Wege (z. B. aus den Erlösen einer Umlaufsicherung) aufgebracht werden. Ein Tauschring kann ebenfalls kreditfrei arbeiten, indem er die bei Teilnehmereintritten in den Kreislauf zu bringenden Tauschmittel sofort im Systemkonto beiseitelegt, um sie mit zu erwartenden Teilnehmeraustritten zu verrechnen. In diesem Fall müssen sich die neuen Teilnehmer erst einmal Tauschmittel erarbeiten, bevor sie Leistungen in Anspruch nehmen können, da ihr Verrechnungskontostand am unteren Limit startet. Im Gegenzug muss von ausscheidenden Teilnehmern kein Kontoausgleich eingefordert werden. Letztgenanntes Verfahren eignet sich nur für Tauschringe, die bereits existieren, nicht jedoch für Tauschringe in Gründung, weil ansonsten keine Tauschmittel in Umlauf kämen. Zwischen beiden Verfahren sind fließende Übergänge möglich, indem z. B. nur ein Teil des Pro-Kopf-Umlaufs für neue Teilnehmer über das Systemkonto mit Austritten verrechnet wird. Tauschmittelschöpfung, Tauschmittelvernichtung: Ein Tauschmittel wird „geschöpft“, indem es in Umlauf gebracht wird. Der umgekehrte Vorgang, also die Entfernung von Tauschmittel aus dem Umlauf, ist „Tauschmittelvernichtung“. Während im offiziellen Geldsystem das Geld immer durch Kreditvergabe geschöpft und durch Kreditrückzahlung vernichtet wird, wird in Tauschringen Tauschmittel auch bzw. hauptsächlich durch Eintritte neuer Teilnehmer geschöpft bzw. durch Austritte von Teilnehmern vernichtet. Die Vorstellung Michael Lintons, dass das Tauschmittel als Mutual Credit im Moment der Vergütung von Tauschleistungen geschöpft wird, ist in Hinblick auf Tauschmittelmengensteuerung sehr irreführend - unter anderem, weil so kein definierter Tauschmittelumlauf zustande kommt. Diese Vorstellung wird deshalb hier nicht verwendet (siehe unten). Tauschringentwicklung: Maßnahmen, die den Tauschringen helfen, ihre Mitgliederzahl zu erhöhen, die Tauschaktivität insgesamt anzuregen und die soziale und ökonomische Bedeutung von Tauschringen zu vergrößern. Beispiele solcher Maßnahmen sind Werbung, Öffentlichkeitsarbeit, direkte Ansprache der Teilnehmer, Organisation von Festen und Veranstaltungen, Finden von Sponsoren und Räumlichkeiten, Zusammenarbeit mit anderen Organisationen, Verbesserungen der Marktregeln, u. s. w. Angebot: Der Wert (in Verrechnungseinheiten) der pro Jahr theoretisch erzielbaren Tauschumsätze, wenn jede angebotene Leistung sofort abgenommen würde. Nachfrage: Der Wert (in Verrechnungseinheiten) der pro Jahr theoretisch erzielbaren Tauschumsätze, wenn jede gesuchte Leistung sofort erbracht würde. Die oben genannten Begriffserklärungen erheben keinen Anspruch auf Allgemeingültigkeit, sondern sind speziell auf diesen Artikel bezogen. Die Begriffe dienen lediglich dazu, die unten aufgeführten Zusammenhänge darstellen zu können. Pro-Kopf-Umlauf und TauschverhaltenWas ändert sich im Tauschverhalten, wenn viele Tauschteilnehmer hohe Zeitguthaben – sagen wir beispielsweise im Durchschnitt 1000 Stunden – auf ihren Verrechnungskonten haben? Nun, den Teilnehmern wird es nicht viel anders gehen, als den Menschen, die plötzlich einen großen Lottogewinn gemacht haben: Sie werden versuchen, mit vollen Händen auszugeben. Ihre Tendenz zur Nachfrage steigt. Und wie sieht es bei den Tauschmittelreichen mit der Tendenz zum Angebot aus? Warum noch schuften, wenn man doch schon so viel Tauschmittel hat! Der Arbeitseifer steigt erst wieder, wenn das Konto bedrohlich leerer wird. Klar, nicht jeder denkt und handelt so. Es geht ja auch nicht jeder mit einem Lottogewinn gleich vernünftig oder unvernünftig um. Dennoch wird die Tendenz zu erhöhter Nachfrage und zu verringertem Angebot in Menge der Tauschteilnehmer spürbar, wenn die Teilnehmer sehr viel Tauschmittel zur Verfügung haben. Wenn aber die meisten Teilnehmer eine hohe Nachfrage und ein verringertes Angebot an den Tag legen, dann sind die wenigen Fleißigen, die noch Leistung erbringen, schnell am Ende ihrer Kraft, Zeit und Motivation angekommen – die Tauschintensität verringert sich sehr. Und wie ändert sich das Tauschverhalten, wenn viele Tauschteilnehmer nur sehr wenig – sagen wir beispielsweise im Durchschnitt eine halbe Stunde – auf ihrem Verrechnungskonto zum Tauschen zur Verfügung haben? Länger dauernde Leistungen können damit nicht mehr vergütet werden – die Nachfrage (insbesondere nach teuren Angeboten) sinkt. Zugleich aber entsteht die Notwendigkeit, erst einmal Tauschleistungen zu erbringen, um den eigenen Kontostand aufzubessern – schließlich wollen mit den Erlösen z. B. die Haare geschnitten, die Regale aufgehängt und der Gartenteich ausgehoben werden. Das Angebot (d. h. die Tendenz, eine Leistung zu erbringen) erhöht sich. Leider gibt es aber für dieses erhöhte Angebot keine ausreichende Nachfrage mehr, die Tauschintensität sinkt. Wenn nun sowohl ein Zuviel an Tauschmittelumlauf, als auch ein Zuwenig an Tauschmittelumlauf zu einer verringerten Tauschintensität führen, dann muss es dazwischen einen optimalen Tauschmittelumlauf geben, der die Tauschintensität maximiert. Wie lässt sich der optimale Tauschmittelumlauf finden? Leider kann man an einer existierenden Tauschgemeinschaft nicht ohne Weiteres experimentell ermitteln, welcher Pro-Kopf-Umlauf zur größten Tauschintensität führt. Dies würde nämlich zur Verunsicherung der Teilnehmer, zu Ungerechtigkeiten, zu Vertrauensschwund und zu Abrechnungsproblemen führen. Erfahrungswerte in bestehenden Tauschringen besagen, dass ein Pro-Kopf-Umlauf zwischen 5 und 50 Stunden ganz gut funktioniert. Tauschringe mit nur 5 Stunden verfügbarer Tauschmittel pro Kopf „produzieren“ allerdings tendenziell dickere Marktzeitungen (viele Angebote), als Tauschringe mit einem Umlauf von 50 Stunden pro Kopf. Der optimale Pro-Kopf-Umlauf scheint bei ungefähr 15 bis 25 Stunden zu liegen, wobei dieser noch recht stark von den jeweiligen Begleitumständen innerhalb der einzelnen Tauschringe abhängt. Solche Begleitumstände können sein: Ungleichverteilung und Tauschringentwicklung. Der Effekt der Ungleichverteilung lässt sich wie folgt erklären:

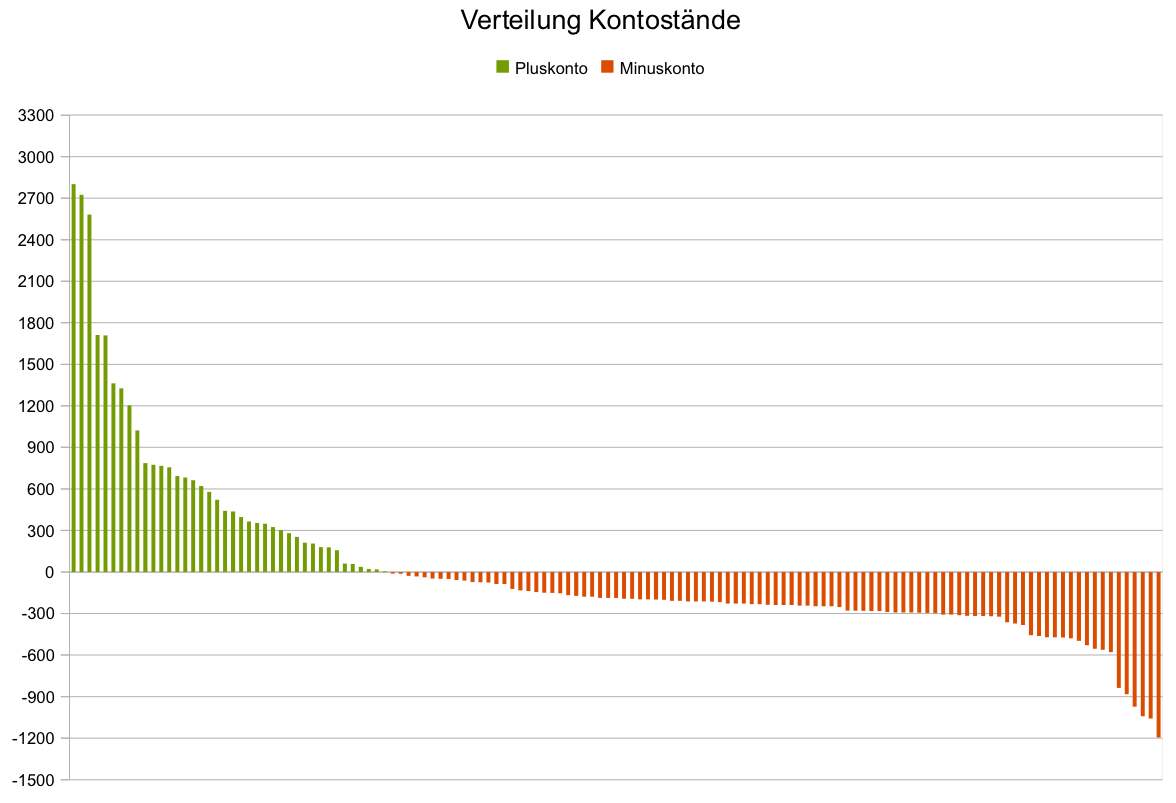

Im Laufe des Tauschgeschehens verteilen sich die umlaufenden Tauschmittel ungleich auf die vorhandenen Tauschkonten. Die Ursachen dafür sind vielfältig: Einige nehmen lieber, als sie geben; Anderer geben lieber, als sie nehmen; Einige haben mehr Zeit fürs Tauschen, andere weniger; Bestimmte Angebote sind begehrter, als andere; Einige wollen größere Beträge fürs Alter ansparen, andere nicht; usw. Bei anwachsender Ungleichverteilung der Tauschmittel haben die meisten Teilnehmer zunehmend weniger Mittel auf ihrem Konto, als es dem Pro-Kopf-Umlauf entspräche, während einige wenige viel mehr als den Pro-Kopf-Umlauf auf ihrem Konto haben. Dies wirkt sich ähnlich aus, wie ein verringerter Pro-Kopf-Umlauf: Wachsendes Angebot, schwindende Nachfrage. Man benötigt deshalb gerade bei älteren Tauschringen häufig einen größeren Pro-Kopf-Umlauf, um die Tauschintensität zu maximieren. Der Effekt der Tauschringentwicklung lässt sich wie folgt erklären: Je mehr sich die Tauschringverwaltung darum kümmert, das Tauschen anzuregen und das Angebotsspektrum zu erweitern, desto mehr Tauschmittelumlauf wird benötigt. Wenn sich die Teilnehmer einmal auf eine hohe Tauschintensität eingestellt haben, werden auch größere Vorhaben auf Tauschbasis abgewickelt und der Bedarf an verfügbaren Tauschmittel erhöht sich. Unter anderem wegen dieser beiden Effekte setzt die Festlegung des richtigen Pro-Kopf-Umlaufs (Tauschmittelmengensteuerung) Fingerspitzengefühl und umsichtiges Verständnis der Tauschringverwaltung voraus. „Mutual Credit“ oder konstanter Pro-Kopf-Umlauf?Nach Ansicht von Michel Linton beruht ein LETS (Local Exchange Trading System; Das ist die Urform der Tauschringe) auf gegenseitiger Kreditvergabe (Mutual Credit) der Tauschteilnehmer. Er hatte die Vorstellung, dass das Tauschmittel in dem Moment entsteht, wenn ein Teilnehmer sein Konto überzieht, um die Leistung eines anderen Teilnehmers zu vergüten. Diese Sichtweise lag insofern auf der Hand, als die Anfangskontostände der Teilnehmer bei seinem System Null waren und es keine Überziehungslimits für die Konten gab. Lintons Ansicht von Mutual Credit ist für die Tauschmittelmengensteuerung eines Tauschrings irreführend, weil sie der umlaufenden Tauschmittelmenge begrifflich und faktisch keine Grenze setzt. Eine geeignetere Darstellung der ökonomischen Zusammenhänge in einem Tauschring ergibt sich, wenn man den Teilnehmerkonten ein festes Überziehungslimit setzt. Die Menge des in Umlauf befindlichen Tauschmittels kann berechnet werden, indem man von den Kontoständen der Teilnehmer das Überziehungslimit subtrahiert und diese Werte über alle Teilnehmer aufsummiert. Nach dieser Darstellung entsteht eine definierte Menge des Tauschmittels beim Eintritt eines neuen Teilnehmers. Diese Menge muss aus dem Kreislauf wieder entfernt werden, wenn ein Teilnehmer austritt. Beim Tauschen bleibt die Menge an Tauschmittel konstant (also kein Mutual Credit). Der Pro-Kopf-Umlauf bleibt bei Teilnehmer Zu- und Abgängen bei der eben geschilderten Handhabe ebenfalls konstant. Nicht nur an der ökonomisch irreführenden Auffassung von Mutual Credit ist das Comox Valley LETS Michael Lintons letztlich gescheitert. Dieses Scheitern rührte vor allem von Lintons Überzeugung her, dass ein Tauschmittel „plentiful“, also möglichst reichlich vorhanden sein muss, damit die Tauschintensität maximiert wird. Michael Linton setzte deshalb kein Überziehungslimit und das nutzten einige Mitglieder so schamlos aus, dass sein System aufgrund des mangelnden Vertrauens seiner Mitglieder 1988 zusammenbrach. Aus dem Scheitern des Comox Valley LETS und weiteren Erfahrungen in der Tauschring-Szene kann die allgemeine Lehre gezogen werden, dass ein Tauschmittel nicht in unbegrenzter Menge in Umlauf gebracht werden darf, weil sonst das Vertrauen der Anbieter in das Tauschsystem zerstört würde. Tauschringen, die ihren Teilnehmern kein (oder ein zu großzügiges) Überziehungslimit für die Verrechnungskonten setzen, steht diese Erfahrung noch bevor. Gleiches gilt für Tauschring-Verwaltungsteams, die den Kontostand des Systemskontos immer weiter ins Negative laufen lassen (die Motivation für dieses Verhalten spielt dabei keine Rolle). Modellrechnung und die „Psychologie des Minuszeichens“Anhand einer Modellrechnung soll im Folgenden verständlich gemacht werden, wie in einem Tauschring die Tauschmittel geschöpft und vernichtet werden, welche Rolle das Systemkontos spielt und durch welche Vorgänge der Pro-Kopf-Umlauf beeinflusst wird. Anschließend wird anhand einer zweiten Modellrechnung diskutiert, welchen Unterschied es macht, wenn man bei Teilnehmerkonten nur positive Kontostände (also keine Überziehung) zulässt. Die Modellrechnungen dienen lediglich als Beispiel zur Erklärung. Sie stellen keine Empfehlung für die Kontostrukturierung und Verfahrensweisen eines Tauschrings dar. Zur Vereinfachung der Diskussion wird angenommen, dass das Verwaltungskonto den gleichen Anfangskontostand und das gleiche Überziehungslimit hat, wie die Verrechnungskonten der Teilnehmer. Aufgrund dieser Funktionsgleichheit der Konten werden im Folgenden das Verwaltungskonto und die Konten der Teilnehmer gleichermaßen als „Teilnehmerkonten“ bezeichnet. Die erste Modellrechnung ist in folgender Tabelle skizziert, wobei Veränderungen der Zahlenwerte durch Fettdruck gekennzeichnet sind:

Beim Start des Systems (zweite Spalte), also wenn der Tauschring gegründet wird, gibt es Konten der drei Teilnehmer A, B und C, sowie ein Verwaltungskonto. Mit den Tauschmitteln dieser vier Teilnehmerkonten können Tauschleistungen vergütet werden. Diese Konten haben ein Überziehungslimit von -100 Verrechnungseinheiten (VE). Zusätzlich gibt es noch ein Systemkonto, mit dem keine Tauschleistungen vergütet werden dürfen. Das Systemkonto hat technisch gesehen kein Überziehungslimit, was allerdings keinen Freibrief für unbegrenzte Überziehung darstellen soll. Alle fünf Konten fangen beim Start in dieser Modellrechnung mit einem Null-Kontostand an. Auf den vier Teilnehmerkonten sind jeweils Tauschmittel in Höhe von 100 VE verfügbar, da von diesen Konten aus Überweisungen bis zur Höhe von 100 VE durchgeführt werden können. Größere Überweisungsbeträge gehen nicht, wegen des Überziehungslimits. Das Systemkonto enthält keine verfügbaren Tauschmittel, da es nicht zur Vergütung von Tauschleistungen verwendet werden darf. Zählt man die verfügbaren Tauschmittel aller Konten zusammen, so enthält man 400 VE als Tauschmittelumlauf (das ist die insgesamt umlaufende Tauschmittelmenge). Die Teilnehmerzahl ist 4, weil in dieser Modellrechnung zur Vereinfachung das Verwaltungskonto als Teilnehmer gezählt wird (Nebenbemerkung: Wenn das Verwaltungskonto nicht überziehbar wäre, bräuchte man es in dieser Rechnung nicht als Teilnehmer zählen). Wenn man den Tauschmittelumlauf durch die Teilnehmerzahl dividiert, erhält man 100 VE als Pro-Kopf-Umlauf. Zur Vergütung einer Tauschleistung überweist nun Teilnehmer A 50 VE an Teilnehmer B. Die neue Situation ist in der dritten Spalte der Tabelle dargestellt. Es ändern sich nur die Kontostände der beiden Teilnehmer und deren verfügbare Tauschmittel. Am Tauschmittelumlauf und allen anderen Zahlen ändert sich durch die Überweisung nichts. Jetzt hat Teilnehmer A nur noch 50 VE verfügbar, während Teilnehmer B nun 150 VE verfügbar hat. In der vierten Spalte ist das Ergebnis dargestellt, nachdem von den Teilnehmern A, B und C jeweils 5 VE Verwaltungsgebühren auf das Verwaltungskonto eingezogen wurde. Wiederum ändern sich nur die Teilnehmerkontostände und verfügbaren Mittel, der Umlauf und alle anderen Zahlen bleiben gleich. In dieser Situation entscheidet sich nun Teilnehmer C aus dem Tauschring auszutreten. Er hat es eilig: Anstatt sein Konto durch eine Tauschleistung auf Null auszugleichen, drückt er dem Verwaltungsteam eine nützliche Sachspende in die Hand und sucht das Weite. Daraufhin bringt die Verwaltung das Konto von C durch Überweisung von 5 VE aus dem Systemkonto auf Null und löscht anschließend das Teilnehmerkonto C. Der resultierende Zustand ist in der fünften Spalte dargestellt: Es gibt jetzt nur noch drei Teilnehmer. Das Verwaltungskonto hat 115 VE verfügbar, Teilnehmer A hat 45 VE verfügbar und Teilnehmer B hat 145 VE verfügbar. Zusammenaddiert ergibt dies einen Tauschmittelumlauf von 305 VE. Umlauf geteilt durch Teilnehmerzahl ergibt einen Pro-Kopf-Umlauf von aufgerundet 102 VE. Durch die Überweisung aus dem Systemkonto sind jetzt 5 VE zuviel in Umlauf, also 305 VE statt 300 VE. Deshalb hat sich der Pro-Kopf-Umlauf von 100 VE auf 102 VE erhöht. Man kann also an dem „Verschuldungsgrad“ des Systemkontos direkt ablesen, um welchen Betrag der Umlauf erhöht ist, ohne dass dafür alle verfügbaren Tauschmittel zusammenaddiert werden müssten. Nach eingehender Diskussion entschließt sich das Verwaltungsteam, das Systemkonto auf Null auszugleichen, indem es darauf 5 VE aus dem Verwaltungskonto überweist. Das Resultat ist in Spalte 6 zu sehen: Nun entspricht der Tauschmittelumlauf (300 VE) wieder dem Sollwert für drei Teilnehmer. Somit wird der Pro-Kopf-Umlauf wieder 100 VE. Die letzte Spalte stellt die Situation dar, nachdem ein neuer Teilnehmer eingetreten ist. Dieser Teilnehmer wurde wieder „C“ genannt, ohne damit sagen zu wollen, dass es sich um dieselbe Person handelt, die vorher ausgetreten ist. Das neue Teilnehmerkonto steht noch auf Null. Seine verfügbaren Tauschmittel von 100 VE erhöhen den Umlauf auf 400 VE. Das ergibt keine Änderung im Pro-Kopf-Umlauf, da ja die Teilnehmerzahl auf 4 erhöht wurde. Bei allen Bewegungen hat sich an der Nullsumme über alle Kontostände nichts geändert. Das zeigt, dass das System geschlossen ist und der Buchhaltungscomputer richtig addiert hat. Die zweite Modellrechnung ist in der folgenden Tabelle skizziert:

Der einzige Unterschied gegenüber der ersten Modellrechnung besteht darin, dass die Teilnehmerkontostände und das Überziehungslimit um 100 VE angehoben sind. Dadurch gibt es jetzt nur noch positive Kontostände (außer beim Systemkonto, das von dieser Nullpunktsverschiebung verschont geblieben ist). Durch die Nullpunktsverschiebung der Teilnehmerkonten geben deren Kontostände zahlenmäßig direkt die darin verfügbaren Tauschmittelmengen an. Das ist praktisch und einfach zu verstehen. Am Tauschmittelumlauf und Pro-Kopf-Umlauf ändert die Nullpunktsverschiebung nichts, wie sich durch Vergleich der beiden Tabellen sofort nachprüfen lässt. Eine Beschreibung der einzelnen Transaktionen von Spalte zu Spalte erübrigt sich, da alles genau gleich abläuft, wie in der ersten Modellrechnung. Als einzige Besonderheit der zweiten Modellrechnung fällt auf, dass die Summe aller Kontostände nicht mehr Null ist. Stattdessen ist die Summe aller Kontostände geteilt durch die Teilnehmerzahl immer konstant 100 VE. Diese Zahl ist gleich dem Pro-Kopf-Umlauf, solange das Systemkonto auf Null steht. Sie lässt sich ebenfalls zur Überprüfung der rechnerischen Korrektheit und der Abgeschlossenheit des Systems heranziehen, wie die große Nullsumme in der ersten Modellrechnung. Warum der ganze Aufwand mit der zweiten Modellrechnung? Es sollte gezeigt werden, dass sich durch die Nullpunktsverschiebung funktional nichts ändert im Tauschring. Erfahrungsgemäß ändert sich aber psychologisch etwas: Durch jahrelange Gewohnheit im Umgang mit Geld und Bankkonten assoziieren negative Kontostände etwas Bedrohliches, ja den Geruch des Verbotenen und der Schulden. Die Menschen im Tauschring scheuen sich manchmal, ihre Verrechnungskonten beim Tauschen zu überziehen, obwohl dies zum Funktionieren des Tauschrings zwingend erforderlich ist. Mit der oben skizzierten Nullpunktsverschiebung verschwindet die psychologische Hürde negativer Kontostände. Darüber hinaus wird Tauschmittelmengensteuerung leichter verstehbar, da hier an den Anfangskontoständen sofort sichtbar ist, dass Teilnehmereintritte den Tauschmittelumlauf erhöhen, und Teilnehmeraustritte (wenn die Teilnehmerkonten vorher wieder auf den Anfangskontostand ausgeglichen wurden) den Umlauf reduzieren. Die Nullpunktsverschiebung ist (ebenfalls aus psychologischen Gründen) eine gute „Vorübung“ für die Umstellung eines Tauschrings auf kreditfreien Betrieb (siehe oben: kreditfreies Tauschsystem). Nach der Umstellung lässt man die Konten neuer Teilnehmer bei Null anfangen (das Überziehungslimit ist ebenfalls Null). Der für neue Teilnehmer zu schöpfende Umlauf wird – zwischengespeichert im Systemkonto – dafür verwendet, die Kontostände austretender Teilnehmer auf den Anfangswert auszugleichen. Die neuen Teilnehmer bekommen nichts geliehen und müssen später auch nichts zurückgeben, sondern müssen ihre Tauschmittel erst einmal durch Tauschleistungen erarbeiten. Das leidige Problem, Kontoausgleich einzufordern, entfällt so komplett, ohne Nachteile für den Tauschmittelumlauf. Für und Wider der Kreditvergabe, variable LimitsKredite könnten in Tauschringen auf verschiedene Weise vergeben werden:

Die Kreditarten 1. und 2. sind rechtlich und von ihrer inflationierenden Wirkung her harmlos. Sie lassen sich praktisch nicht unterbinden oder überwachen. Diese Kreditarten werden deshalb hier nicht weiter analysiert. Kreditart 3. gehört zum normalen Funktionsprinzip der meisten Tauschrings. Die umlaufsteigernde Wirkung dieser Kreditart ist normalerweise gewollt und bei entsprechenden Tauschregeln auch erforderlich. Sollten in ferner Zukunft einmal gegen diese Praxis bankenaufsichtsrechtliche Bedenken erhoben werden, ließen sich die betroffenen Tauschringe ohne größere Probleme auf kreditfreien Betrieb umstellen (siehe oben in den Begriffserklärungen von „Kreditfreies Tauschsystem“). Die Kreditarten 4. und 5. unterscheiden sich nur buchhalterisch bzw. kontotechnisch. Sie sind ansonsten völlig äquivalent und werden deshalb hier gemeinsam betrachtet. Kreditvergabe nach 4. und 5. erhöht die umlaufende Tauschmittelmenge über die standardmäßige Höhe hinaus. Da diese Kredite meistens zur Vergütung besonders umfangreicher Tauschvorhaben vergeben werden (z. B. Umzug, Hochzeitsfeier), ist ihre umlaufsteigernde Wirkung wahrscheinlich ein ungewollter Nebeneffekt. Wenn die Tauschringverwaltung die auf diese Weise vergebenen Kredite vom Gesamtvolumen her nicht nach den Kriterien der Tauschmittelmengensteuerung plant, ist mit schwankendem Pro-Kopf-Umlauf zu rechnen. Wenn das Gesamtkreditvolumen laufend ausgeweitet wird, entsteht im Tauschring eine Inflation, mit den besagten Folgen auf die Tauschintensität. Kreditvergabe nach 4. und 5. ist ein mächtiges Instrument. Es erlaubt, den Tauschmittelumlauf insgesamt knapp zu halten und trotzdem größere Tauschvorhaben (auf Antrag) flexibel finanzierbar zu halten. Dagegen lassen sich aber auch Einwände vorbringen: Bei dieser Art von Kreditvergabe entscheiden einige wenige Menschen der Tauschringverwaltung nach eigenem Ermessen über die individuellen Tauschmöglichkeiten der Teilnehmer. Dies öffnet Neid, Vetternwirtschaft und unfairer Vorteilnahme Tür und Tor, wenn der Bedarf an Kredit unter den Teilnehmern größer ist, als die Tauschmittelmengensteuerung an Kredit zulassen kann. Man stelle sich die Gesichter vor, wenn ein guter Freund der Tauschringverwaltung einen größeren Tauschkredit aufnimmt, ausgibt und dann ohne Rückzahlung austritt! Gegen Kreditvergabe nach 4. und 5. könnte es eines Tages aber auch Bedenken ganz anderer Art geben: Die Bankenaufsicht könnte, z. B. wenn das Bankensystem ihr Geldmonopol durch die Tauschringe gefährdet sieht, eines Tages diese Kreditvergabe als banklizenzpflichtige Finanzdienstleistung deklarieren. Da Tauschringe nicht in der Lage sind, eine Banklizenz zu erwerben, müssten die betreffenden Tauschringe ihren Betrieb einstellen oder zumindest diese Art der Kreditvergabe stoppen. Es ist derzeit schwer zu ermessen, ob der Tauschumfang in Tauschringen je einen Umfang einnehmen wird, dass das genannte Szenario real werden könnte. Anders sieht die Lage bei Kreditvergabe nach 6. aus. Diese Tätigkeiten sind eindeutig banklizenzpflichtige Einlagengeschäfte. Sowohl die Tauschringverwaltung, als auch die Tauschbank müssten rechtlich gesehen eine Banklizenz erwerben und unter Bankenaufsicht arbeiten. Dies ist jedoch technisch und praktisch nicht möglich. Deshalb ist von dieser Art von Kreditvergabe unbedingt abzuraten. Zeitwährung oder verhandelbare Stundensätze?Die Idee der Zeitwährung hat große, einigende Zugkraft innerhalb der Tauschringbewegung gewonnen. Jedoch geben manche Tauschringe ihren Teilnehmern Verhandlungsspielraum beim Festlegen der Stundensätze, teilweise bis hin zur völligen Preisfreigabe. Im Folgenden soll die Zeitwährungsidee als solche nicht bewertet werden, sondern es wird analysiert, welche Auswirkungen variable Stundensätze auf die Tauschmittelmengensteuerung haben. Teilnehmer, die eine größere Menge an Tauschmitteln zur Verfügung haben, sind tendenziell eher bereit und in der Lage, höher Stundensätze und Preise für eine bestimmte Leistung zu bezahlen, als Tauschteilnehmer, die wenig zur Verfügung haben. Dieser Zusammenhang übt beim Aushandeln der Stundensätze einen gewissen Druck in die eine oder andere Richtung aus, auf welchen Stundensatz die Teilnehmer sich schließlich einigen (wenn sie sich überhaupt einigen). So kommt es bei verhandelbaren Stundensätzen, dass das Preisniveau vom Pro-Kopf-Umlauf abhängt: Je mehr in Umlauf ist, desto höher werden Teilnehmer die Stundensätze festlegen, und umgekehrt. Verhandelbare Stundensätze üben einen selbstregulierenden Einfluss im Sinne der Tauschmittelmengensteuerung aus: Wenn zu viele Tauschmittel in Umlauf sind, erhöhen sich die Stundensätze, sodass der in Tauschleistungen (Stunden) gemessene Gegenwert des Tauschmittelumlaufs sich verringert. Und umgekehrt: Wenn zu wenige Tauschmittel in Umlauf sind, erniedrigen sich die Stundensätze, so dass der in Tauschleistungen (Stunden) gemessene Gegenwert des Tauschmittelumlaufs sich erhöht. Für die Wirkung des Pro-Kopf-Umlaufs auf die Tauschintensität kommt es nicht auf den Zahlenwert des Pro-Kopf-Umlaufs, sondern auf dessen Gegenwert in Tauschleistungen an. Ob das sich einstellende Preisniveau sich nach einiger Zeit so einstellt, dass die Tauschintensität maximal wird, kann vermutet, aber hier nicht belegt werden. Dies ist eine interessante Fragestellung für empirische Untersuchungen in Tauschringen! Daraus lässt sich der Schluss ziehen, dass Tauschringe, die ihr Systemkonto nicht ausgleichen und so den Tauschmittelumlauf immer weiter erhöhen (sei es absichtlich oder aus Unkenntnis) im Falle von Zeitwährungen früher oder später zusammenbrechen, während bei verhandelbaren Stundensätzen „lediglich“ die Stundensätze inflationieren, die Tauschintensität jedoch relativ stabil bleiben kann. Natürlich ist eine Preisinflation auch nicht gerade vertrauensbildend und ein Tauschring kann auch an Vertrauensschwund der Teilnehmer gegenüber dem Verwaltungsteam scheitern. Inflation in Tauschringen ist durch geeignete Tauschmittelmengensteuerung immer vermeidbar. Inflation stellt eine Form von Betrug dar, da Inflation – schuldhaft verursacht durch die Tauschringverwaltung – die von den Teilnehmern erarbeiteten Tauschmittelvermögen schleichend entwertet. Die Entwertung erfolgt dabei in Zeitwährungen durch Ausbleiben des Angebots und in Tauschringen mit verhandelbaren Stundensätzen durch galoppierende Preise. In der Praxis sind verhandelbare Stundensätze gerade bei kleinen und bei neuen Tauschringen schwer praktikabel. Die sogenannte Preisfindung wird erst möglich, wenn die Teilnehmer anhand mehrerer vergleichbarer Angebote anderer Teilnehmer erkennen können, welcher Stundensatz für die besagte Leistung angemessen ist. Woher sollen die Teilnehmer auch wissen, wie viel z. B. 10 Talente sind, wenn es nicht mindestens einen Richtwert dafür in den Tauschregeln gibt?! Aufgrund der besagten Schwierigkeit bei der Preisfindung, wird der selbstregulierende Einfluss freier Preisgestaltung in der Praxis kleinerer und neu gegründeter Tauschringe höchstwahrscheinlich keine Bedeutung erlangen. Ungleichverteilung, Umlaufsicherung, GrundeinkommenIm Kapitel „Pro-Kopf-Umlauf und Tauschverhalten“ wurde bereits erläutert, dass sich in Tauschringen nach einiger Zeit eine Ungleichverteilung der Tauschmittel zwischen den Teilnehmern und Konten einstellt, und dass diese Ungleichverteilung nachfrageverringernd und angebotssteigernd wirkt, ähnlich einem zu geringen Tauschmittelumlauf. Nimmt die Ungleichverteilung immer weiter zu, wirkt dies deflationär – die Tauschintensität schwindet. Im Extremfall, dass sich praktisch alle Tauschmittel in den Händen einiger Weniger befindet, können alle anderen mangels Tauschmittel nicht mehr untereinander tauschen. Effekte und Probleme im Zusammenhang mit Ungleichverteilung werden leicht übersehen. Eine Tauschringverwaltung ist jedoch gut beraten, sich mit diesem Thema auseinanderzusetzen. Es gibt mehrere Wege, um Deflation aufgrund von Ungleichverteilung zu verhindern:

Die Erlöse der Umlaufsicherung können verwendet werden, um ein regelmäßiges Grundeinkommen für alle Teilnehmer zu finanzieren, um Fehlbeträge des Systemkontos auszugleichen oder um einen kreditfreien Tauschbetrieb zu ermöglichen. Eine Kombination dieser drei Verwendungsarten ist möglich, indem mit den Erlösen erst das Systemkonto ausgeglichen wird, und der Rest als Grundeinkommen verteilt wird. Natürlich können die Erlöse auch dafür verwendet werden, die Tauschringverwaltung zu vergüten. Statt ein Grundeinkommen auszuzahlen, wird einfach die Verwaltungsgebühr entsprechend verringert bzw. ganz aufgehoben. Pädagogisch ist diese Variante nicht sehr klug: Eine Umlaufsicherungsgebühr ist leichter durchsetzbar, wenn die Teilnehmer auch die Erlöse daraus erhalten; Die Verwaltungsgebühr sollte besser nicht versteckt werden, denn die Teilnehmer erhalten ja auch eine reale Dienstleistung durch die Verwaltungstätigkeit. Die Kombination aus Umlaufsicherung und Grundeinkommen bzw. Umlaufsicherung und entfallende Verwaltungsgebühr weicht das Grundprinzip der Ausgeglichenheit von Geben und Nehmen ein wenig auf. Es werden Verrechnungseinheiten umverteilt, ohne dass eine Tauschleistung geflossen ist. Das Ganze geschieht zu einem höheren Zweck, nämlich dem Erhalt der Tauschintensität. Es können mit den Erlösen der Umlaufsicherungen Automatismen geschaffen werden (entsprechende Verwaltungssoftware vorausgesetzt), die den regelmäßigen Ausgleich des Systemkontos sicherstellen. Auf diese Weise wird das Problem „Überschuldung des Systemkontos“ selbstheilend. Wenn das Tauschring-Grundprinzip von der Ausgeglichenheit des Gebens und Nehmens nicht völlig ausgehöhlt werden soll, dann dürfen sich ein Grundeinkommen und eine Umlaufsicherungsgebühr in Tauschringen nur auf einem sehr niedrigen Niveau bewegen, d. h. es sollten nicht mehr als schätzungsweise 6% der Tauschmittelmenge pro Jahr auf diesem Wege umverteilt werden, entsprechend einem Gegenwert von weniger als 5 Stunden pro Kopf und Jahr. Wenn diese Grenze überschritten wird, kann es mit gewissem Recht zu empörten Reaktionen der Teilnehmer kommen. Als beispielsweise der Tauschring Harburg ein Bedingungsloses Grundeinkommen von 24 Stunden pro Jahr und Teilnehmer eingeführt hat, verabschiedete sich die langjährige Tauschaktivistin, Dagmar Capell, von ihrer Verantwortung für den Webauftritt des Tauschrings mit den Worten [3]: „Der Tauschring Harburg wurde per Beschluss der Mitgliederversammlung am 14. Januar 2012 in einen Schenk-Ring umgewandelt. Über 15 Jahre wurde im Tauschring Harburg gleichwertiger und transparent nachvollziehbarer Tausch praktiziert: Wer 1 Stunde für jemanden geleistet hat, dem wurden 60 Talente (Minuten) auf seinem Konto gutgeschrieben und demjenigen, der die Leistung in Anspruch genommen hat, wurden sie abgebucht. Ein Minus auf dem persönlichen Talentekonto entsprach einem gegebenen Versprechen, eine bestimmte Zeit für jemanden aus der Gemeinschaft zu arbeiten. Ein Guthaben auf dem Konto entsprach einem Anspruch auf Leistung. In der Summe ergaben alle Kontostände der TeilnehmerInnen Null, die Mengen der persönlichen Ansprüche und Versprechen passten zusammen. Künftig wird ein Grundeinkommen eingeführt: Jeder Teilnehmer erhält jeden Monat [..] 2 Stunden auf sein Konto gutgeschrieben, bei 50 Teilnehmern würden also jeden Monat 100 Stunden (600 Talente) in den Talente-Kreislauf gegeben. Diesem Guthaben steht aber kein Versprechen auf Gegenleistung durch eine Person gegenüber. Pro Jahr bekommt also jeder Teilnehmer 24 Stunden als Guthaben, für die er/sie nicht selbst geleistet hat und für die niemand ein Versprechen auf Gegenleistung abgegeben hat. (Anderswo würde man vielleicht von ungedeckten Schecks sprechen...) Künftig sind Guthaben auf den Teilnehmerkonten damit ohne Wert und führen eine Buchhaltung ad absurdum. Der ehemalige Tauschring mutiert damit zu einem Schenk-Ring. Schenken ist eine (Überlebens-)Grundlage jeder Gemeinschaft: Menschen unterstützen sich gegenseitig und schenken sich damit Zeit - in der Familie, im Freundeskreis, in der Nachbarschaft, in der Gemeinde usw. Wir helfen uns ganz selbstverständlich gegenseitig, rechnen dieses nicht gegeneinander auf und bekommen nicht immer eine Gegenleistung. Das kennen wir, das wissen wir - doch wir sollten es nicht Tauschring nennen.“ Einige Tauschsysteme sind zum Teil weniger vorsichtig in der „Dosierung“ eines Bedingungslosen Grundeinkommens: So schüttet z. B. der Tauschring Rhein-Westerwald ein Bürgergeld von 500 Talenten pro Monat an jeden Teilnehmer aus, entsprechend einem Gegenwert von 167 Stunden pro Jahr und Kopf. Laut dem Tauschring-Verantwortlichen, Michael Musil, erfreut sich der Tauschring bisher reger Tauschtätigkeit. Es stellt sich aber wahrscheinlich nicht nur Außenstehenden die Frage, wer für die vielen aus dem Systemkonto ausgeschütteten Talente eigentlich Tauschleistungen in entsprechendem Gegenwert erbringen soll, damit das Bürgergeld seinen Empfängern auch vollumfänglich hilft. Die zukünftige Entwicklung des Tauschrings Rhein-Westerwald könnte - vorsichtig ausgedrückt - für die empirische Untersuchung der hier dargelegten Maximen zur Tauschmittelmengensteuerung lehrreich werden. Ansparen fürs Alter, RentenkontoTauschringe leisten wertvolle Beiträge, um alte und geschwächte Menschen in Gemeinschaften zu integrieren. In Tauschringen wird vielfach der Wunsch geäußert, Verrechnungseinheit in jungen Jahren ansparen zu können, um sie im Alter zur eigenen Versorgung verwenden zu können, analog zur gesetzlichen Rentenversicherung. Aber geht das überhaupt? Können Tauschmittel in ausreichender Menge und über so lange Zeiten angespart werden, ohne dass die gesparten Verrechnungseinheiten im Tauschkreislauf fehlen? Die folgende Überschlagsrechnung soll dieses Problem verdeutlichen: Wenn in einem Tauschring z. B. 40 Stunden Verrechnungseinheiten pro Kopf in Umlauf sind und jeder Teilnehmer pro Jahr 20 Stunden Verrechnungseinheiten fürs Alter zurücklegt, dann liegen nach 2 Jahren alle Tauschmittel „auf Eis“ für die Alterssicherung und keiner kann mehr tauschen oder im Folgejahr weitere Mittel ansparen! Dabei ist eine Ansparrate von nur 20 Stunden pro Jahr und Teilnehmer noch niedrig gegriffen, wenn Alterssicherung etwas bringen soll. Es ist klar, dass es so nicht gehen kann. Um das Problem der Alterssicherung zu lösen, müsste man also sehr viel mehr Verrechnungseinheiten in Umlauf bringen, damit trotzt Spartätigkeit noch genügend viele Mittel zum täglichen Tauschen zur Verfügung stehen. Leider funktioniert auch dieser Weg nicht richtig: Wenn die Teilnehmer von ihrem 25. bis zu ihrem 65. Lebensjahr jedes Jahr 20 Stunden ansparen, summiert sich die Ansparsumme auf zuletzt 800 Stunden pro Teilnehmer auf. Man müsste deshalb den Pro-Kopf-Umlauf auf mindestens 600 Stunden in Verrechnungseinheiten erhöhen, damit Alterssparen funktionieren kann. Aus Sicht der Tauschmittelmengensteuerung ist aber ein Pro-Kopf-Umlauf von 600 Stunden schätzungsweise um einen Faktor 20 höher als das Optimum, das die Tauschintensität maximieren würde. Dies ist ein echtes Dilemma! Das Problem der Alterssicherung in Tauschringen wird erst dadurch lösbar, dass man die Ersparnisse nicht auf Verrechnungskonten mit sofortiger Verfügbarkeit lagert. Stattdessen wird ein spezielles Rentenkonto pro Teilnehmer benötigt, dessen Anspar- und Auszahlrate begrenzt ist. Das folgende Beispiel erläutert, wie solch ein Rentenkonto funktionieren könnte: Teilnehmer können pro Quartal maximal 5 Stunden in Verrechnungseinheiten auf dem Rentenkonto ansparen. Es können maximal 10 Stunden pro Quartal (als Rente) ausgezahlt werden. Die kurzfristig verfügbaren Tauschmittel eines Teilnehmers erhöhen sich durch das gefüllte Rentenkonto um 10 Stunden, was gegenüber dem Pro-Kopf-Umlauf von beispielsweise 40 Stunden nur eine kleine Änderung darstellt. Deshalb werden die Rentenkonten bei der Berechnung des Tauschmittelumlaufs nicht mitgezählt. Die angesparten Beträge können folgerichtig von der Umlaufsicherung befreit sein. Die große Nullsumme zur Überprüfung der rechnerischen Korrektheit ist ebenfalls ohne Berücksichtigung der Rentenkonten durchzuführen. Bei den Überweisungen von und zu Rentenkonten ist eine besondere Buchführung nötig, damit die angesparten Tauschmittel dem Kreislauf nicht entzogen werden: Für jeden Betrag, der per Überweisung auf dem Rentenkonto gespart wird, muss ein gleichgroßer Betrag zum Kontostand des Systemkontos addiert werden. Für jeden Betrag, der per Überweisung aus dem Rentenkonto ausgezahlt wird, muss ein gleichgroßer Betrag vom Kontostand des Systemkontos subtrahiert werden. Diese zusätzlichen Buchungen auf dem Systemkonto sind nur ein durchlaufender Posten – ihre Summe ist im langfristigen Mittel Null. Die Verwaltung kann jedoch am momentanen Systemkontostand erkennen, wenn durch Spartätigkeit mehr Stunden aus dem Kreislauf entfernt, als durch Rentenzahlungen wieder zugefügt werden. Die Verwaltung sollte größere Plus-Beträge aus dem Systemkonto abschöpfen und durch geeignete Maßnahmen (z. B. Beauftragung von Organisationsleistungen bei Teilnehmern) wieder in den Kreislauf führen. Wenn umgekehrt große Minusbeträge im Systemkonto entstehen, weil momentan mehr Rentenzahlungen als Spartätigkeit vorliegen, sollte die Verwaltung diese Beträge im Systemkonto durch geeignete Maßnahmen (z. B. Spende) ausgleichen. Kleinere Fluktuationen im Systemkonto um die Nulllinie herum sind harmlos und brauchen nicht ausgeglichen werden. Die buchhalterische Besonderheit der Rentenkonten erfordert eine Tauschringsoftware, die dafür ausgelegt ist, andernfalls entsteht ein unsinniger zusätzlicher Verwaltungsaufwand. Die maximale Anspar- und Auszahlungsrate der Rentenkonten sollte in der Software einstellbar sein, so dass diese Raten von der Software automatisch limitiert werden. Transparenz und VertrauenEin Tauschring funktioniert nur so lange gut, wie die Teilnehmer sich gegenseitig und ihrer Verwaltung vertrauen. Ein wichtiges Mittel zur Vertrauensbildung ist Transparenz. Hier soll insbesondere auf die Transparenz der Buchhaltung eingegangen werden, um Tauschmittelmengensteuerung und Tauschintensität für die Teilnehmer nachvollziehbar zu machen. Ein computerisiertes Buchhaltungssystem sollte den Teilnehmern (also nicht nur der Verwaltung) mindestens folgende Informationen zur Verfügung stellen:

Mit den besagten Transparenzfunktionen können die Teilnehmer mitdenken und ggf. nachhaken, wenn die Tauschmittelmengensteuerung erkennbar aus dem Ruder läuft. Robustheit, Idealismus, TauschringentwicklungDem Ansatz der Tauschmittelmengensteuerung in Tauschringen kann entgegengehalten werden, dass Tauschringe nicht Ökonomien im üblichen Sinne sind und dass deshalb die Anwendbarkeit ökonomischer Theorien auf Tauschringe nicht gegeben ist bzw. nicht gesichert ist. Dieser Einwand kann sich auf folgende Besonderheiten der Tauschringe (in Abgrenzung zur Volkswirtschaft) abstützen:

Aus diesen Besonderheiten ergibt sich paradoxerweise sowohl eine hohe Fragilität als auch eine hohe Robustheit der Tauschringe: Teilnehmer können einerseits jederzeit passiv werden bzw. austreten, weil sie auf die Unterstützung der Tauschgemeinschaft nicht zwingend angewiesen sind. Sie können andererseits aber auch aktiv bleiben, selbst wenn die „ökonomischen“ Anreize (Vergütung) nicht optimal gestaltet sind. Es ist denn auch mehr die soziale als die ökonomische Komponente, die die Tauschringe bisher zusammenhält bzw. gelegentlich zum Scheitern bringt. So gesehen, ist an dem Einwand viel dran, dass Tauschringe keine Ökonomien im üblichen Sinne sind. Aber daraus den Schluss zu ziehen, dass die Tauschmittelmenge für die Tauschintensität egal ist und nicht gesteuert werden braucht, wäre (vorsichtig ausgedrückt) fahrlässig gegenüber der Tauschgemeinschaft! So ist es beispielsweise kein Zufall, dass die meisten Tauschringe inzwischen ein Überziehungslimit eingeführt haben, das im Ursprungs-LETS von Michael Linton und einigen Nachahmer-Systemen noch fehlte. An dieser Stelle wären/sind empirische Untersuchungen sehr hilfreich, um das Verständnis der dargelegten Zusammenhänge zu fördern und besser zu belegen, als dies in der Vergangenheit möglich war. Es kommt hinzu, dass es zumindest theoretisch die Möglichkeit gibt, dass sich (einzelne) Tauschringe weiterentwickeln, indem sie durch gezielte Maßnahmen der Tauschringentwicklung nach und nach Anbieter und deren Leistungen in den Tauschring hineinholen, die ein größeres Spektrum der individuellen Bedürfnisse abdecken bzw. Produktivmittel in den Tausch verstärkt mit einbeziehen („stell mir deinen Kran zur Verfügung, dann stelle ich meine Kreissäge zur Verfügung“). Durch Vernetzung und Fusionen könnten Tauschringe geografisch und von der Teilnehmerzahl her größer werden. Auf diese Weise könnten Tauschringe zukünftig klassischen Ökonomien ähnlicher und Tauschmittelmengensteuerung in Tauschringen wichtiger werden. Die Kehrseite dabei wäre, dass persönliches Kennen und Vertrauen beim Tauschen langsam in den Hintergrund treten würden und Nützlichkeits- und Effizienzüberlegungen stärkere Bedeutung erlangen würden. Eine derartige Weiterentwicklung einzelner Tauschringe würde sicher auf geteilte Meinungen stoßen: Vom etablierten System gefürchtet (Geld verlöre seine Monopolstellung), von „alten Tauschringhasen“ vielleicht stark abgelehnt (zu anonym), von Community-Currency-Visionären im Hinblick auf die funktionalen Defizite des offiziellen Geldsystems herbeigesehnt, könnte sich die Vielgestalt der Tauschringe zukünftig weiter ausdifferenzieren. Zusammenhang mit der QuantitätsgleichungIm Folgenden soll nun ein „Blick über den Tellerrand“ gewagt werden in die Lehrbücher der Ökonomen: In der Volkswirtschaftslehre wird häufig die Quantitätsgleichung verwendet, von der es mehrere verschiedene Versionen gibt. Die Transaktionsversion dieser Gleichung lautet:

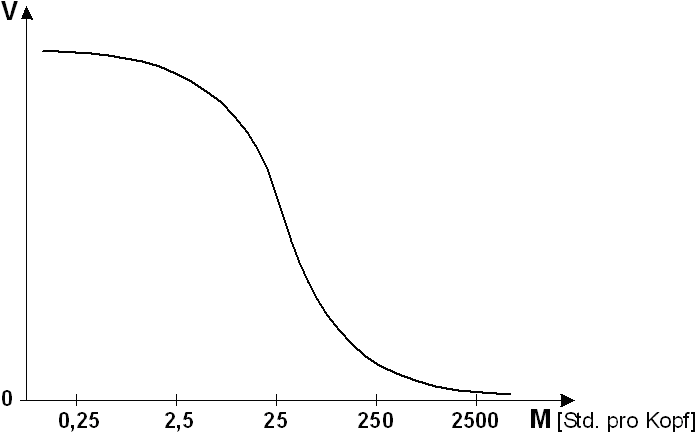

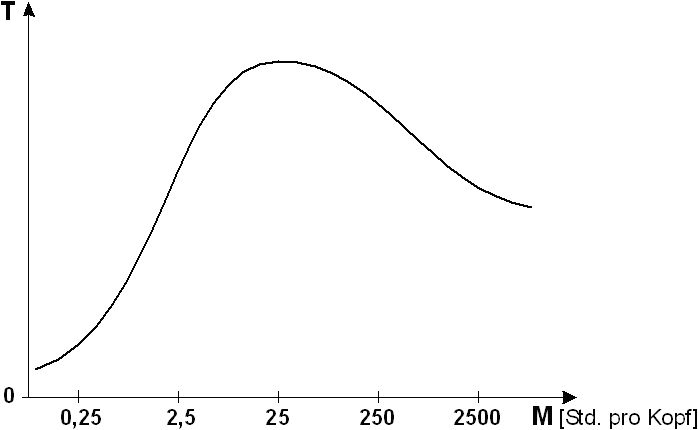

Während der rechte Teil der Gleichung (P T) das Volumen der übertragenen Güter und Dienstleistungen (Verkäufe) wiedergibt, stellt die linke Seite (M V) die Geldmenge dar, die für die Ausübung der Transaktionen nötig ist. Infolge der Tautologie müssen sich beide Seiten entsprechen, d.h. die Summe aller Verkäufe ist gleich der Summe aller Zahlungen. [1] Die Quantitätstheorie des Geldes besagt, dass eine Veränderung der Geldmenge M eine proportionale Veränderung des Preisniveaus zur Folge hat. Die dabei zugrunde gelegte Annahme, dass V und T konstant sind, ist in der Praxis aber meist nicht erfüllt. Deshalb eignet sich die Quantitätstheorie gut für endlosen Gelehrtenstreit. Dieser Disput ist jedoch für Tauschringe mit einer Zeitwährung nicht relevant, da das Preisniveau fest vorgegeben ist. Wenn die Geldmenge bei konstanter Umlaufgeschwindigkeit steigt, hat dies zwei mögliche Reaktionen zur Folge. Zum einen kann sich bei noch nicht ausgelasteten Kapazitäten durch die erhöhte Nachfrage die Menge der produzierten Güter erhöhen. Zum anderen bewirkt eine Geldmengensteigerung bei ausgelasteten Kapazitäten eine Preissteigerung, da die hohe Nachfrage auf ein konstantes Güterangebot stößt. Eine Inflation tritt auf, die von der Erhöhung der Geldmenge herrührt. Sinkt die Geldmenge bei konstanter Umlaufgeschwindigkeit, hat dies einen Nachfragerückgang zur Folge, was für die Unternehmen Umsatzrückgänge und Lagerbildung bedeutet und schließlich zu Preissenkungen führen kann. Soweit der Abstecher in die Lehrbücher der Ökonomie. Die an diese Stelle relevante Frage lautet: Ist die Quantitätsgleichung auch auf Tauschringe anwendbar und welche Randbedingungen müssen dabei berücksichtigt werden? Der Geldmenge in der Ökonomie entspricht die Tauschmittelmenge in den Tauschringen, soweit diese begrenzt und definierbar ist. Bei Systemen mit unbegrenztem Überziehungslimit ist die Tauschmittelmenge jedoch nicht begrenzt. Gemäß der in LETSystemen verbreiteten Vorstellung von Mutual Credit (gegenseitige Kreditvergabe, siehe oben) ist eine Definition der Tauschmittelmenge nicht in dem Sinne möglich, dass man sie als M in der Quantitätsgleichung verwenden könnte. Wir betrachten hier deshalb nur Tauschringe mit begrenztem Überziehungslimit und definieren die Tauschmittelmenge so, wie im Kapitel „Begriffserklärungen“ beschrieben. Die anderen drei Größen V, P und T haben in Tauschringen völlig analoge Bedeutung, wie in der Ökonomie. Aber diese Größen gehorchen in Tauschringen anderen Randbedingungen: Da in Tauschringen häufig der Preis für eine Stunde Arbeitsleistung fest vorgegeben ist, kann das Preisniveau P als konstant angesehen werden. Der aus der Quantitätstheorie abgeleitete Zusammenhang zwischen zirkulierender Geldmenge und dem Preisniveau (insbesondere bzgl. Inflation, Deflation) ist deshalb in Tauschringen mit Zeitwährungen nicht anwendbar. Dennoch kann die Quantitätsgleichung nützlich sein, um auf Tauschringe anwendbare Modellvorstellungen zu entwickeln. In diese Modellvorstellungen gehen aber neben der Quantitätsgleichung immer auch eine Reihe von Annahmen ein, die empirisch nicht ausreichend überprüfbar sind, um die Modellvorstellungen zu erhärten bzw. zu präzisieren. Die schlechte Überprüfbarkeit rührt zum Einen daher, dass man in Tauschringen nicht beliebig experimentieren kann, um z. B. die Auswirkung der Tauschmittelmenge zu studieren. Zum Anderen haben oft die Begleitumstände (z. B. Maßnahmen der Tauschringentwicklung, Persönlichkeitsstruktur des Organisationsteams, wirtschaftliche Gesamtsituation der Teilnehmer u. s. w.) größeren Einfluss auf die Intensität des Tauschgeschehens, als die Variablen der Quantitätsgleichung. Die aus der Quantitätsgleichung abgeleiteten Modellvorstellungen des Autors sind in Abb. 1 wiedergegeben:

Abb. 1: Modell der Umlaufgeschwindigkeit V und der

Transaktionsrate T in Abhängigkeit vom Pro-Kopf-Umlauf M.

Das Preisniveau P wird hier als konstant angenommen (Zeitwährung). Bei sehr kleinem Pro-Kopf-Umlauf müssen die Teilnehmer vor fast jeder Ausgabe erst einmal eine Einnahme erzielen, weil nicht genug Umlauf vorhanden ist um Tauschmittel zu bevorraten. Die Umlaufgeschwindigkeit ist in diesem Fall durch den Zeitabstand zwischen einer Tauscheinnahme und der darauffolgenden Ausgabe schätzungsweise auf Werte unter 2 begrenzt. Bei sehr großem Pro-Kopf-Umlauf wird die Umlauflaufgeschwindigkeit sehr niedrig, weil nicht genug Angebot vorhanden ist, um die vorhandene Nachfrage zu bedienen. Zudem wälzt sich ein großer Pro-Kopf-Umlauf bei gegebener Tauschintensität langsamer um, als ein kleiner. Die Kurve der Transaktionsrate T (das ist die Zahl der Tauschtransaktionen pro Jahr) fällt zu kleineren Werten des Pro-Kopf-Umlaufs sehr viel steiler ab, als zu größeren Werten. Diese Asymmetrie würde noch viel stärker sichtbar, wenn die horizontale Achse linear skaliert dargestellt wird. Weniger kompliziert ausgedrückt: Ein zu hoher Tauschmittelumlauf hat wesentlich geringere Auswirkung auf die Tauschintensität, als ein zu geringer Umlauf. Zum tieferen Verständnis von V und T ist es erforderlich, sich eine Modellvorstellung über die Abhängigkeit von Angebot und Nachfrage (siehe Kapitel Begriffserklärungen) vom Pro-Kopf-Umlauf zu machen:

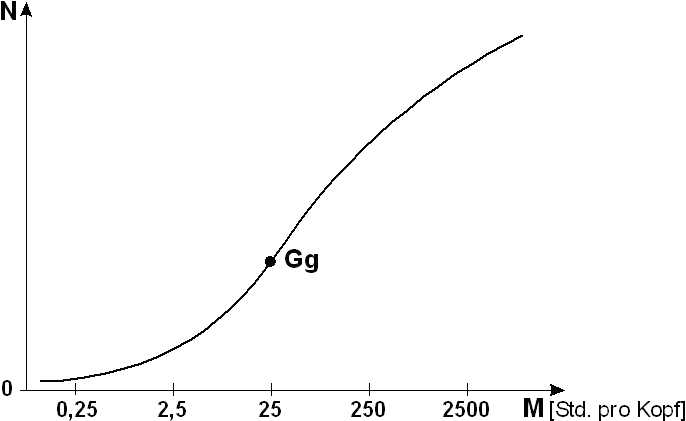

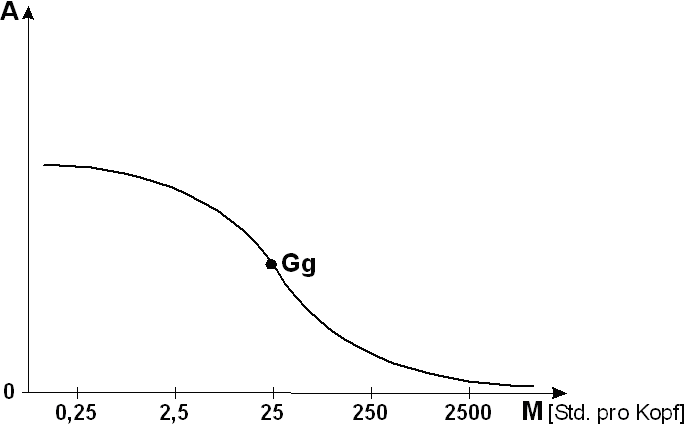

Abb. 2: Modell der Nachfrage N und des Angebots A in

Abhängigkeit vom Pro-Kopf-Umlauf M.

Die Transaktionsrate (Tauschintensität) ist beim Gleichgewichtspunkt Gg am größten, d.h. an dem Punkt, wo Angebot und Nachfrage gleich hoch sind. Bei zu geringem Pro-Kopf-Umlauf ist die Tauschintensität nachfragelimitiert, bei zu großem Pro-Kopf-Umlauf ist sie angebotslimitiert. Es steht zu befürchten, dass Tauschringe, deren Pro-Kopf-Umlauf zu weit vom Gleichgewichtspunkt entfernt ist, über längere Zeit am Vertrauensverlust der Teilnehmer scheitern. Leider ist im konkreten Fall nicht genau bekannt und ermittelbar, wo der Gleichgewichtspunkt liegt. Um die Stabilität eines Tauschsystems zu erhalten, reicht es jedoch, dass der Pro-Kopf-Umlauf ungefähr in der Nähe des Gleichgewichtspunkts liegt. Man darf die dargestellten Kurven nicht mit strenger Mathematik verwechseln: Es sind lediglich Modellvorstellungen mit mehr oder weniger gutem Vorhersagewert. Die Darstellung dieser Kurven soll hier dazu dienen, eigene Gedanken/Modellvorstellungen beim Leser anzuregen und den gedanklichen Hintergrund des Autors darzulegen. Eine ausführliche Diskussion, wie genau oder ungenau diese Modellvorstellungen die Wirklichkeit abbilden, würde den Rahmen dieses Papiers sprengen. ZusammenfassungTauschringe sind mit dem Problem konfrontiert, dass u. a. durch ausscheidende Teilnehmer mit Minuskontoständen das Systemkonto immer tiefer ins Minus gerät. Der auf diese Weise erhöhte Tauschmittelumlauf führt (wenn nicht gegengesteuert wird) zu einer Inflation und zum Erliegen der Tauschintensität. Ein zu hoher Pro-Kopf-Umlauf an Tauschmitteln wirkt in Tauschringen mit Zeitwährung so, dass die Nachfrage erhöht und das Angebot verringert wird. Dadurch nimmt die Tauschintensität ab. Ein zu niedriger Pro-Kopf-Umlauf wirkt in Tauschringen mit Zeitwährung so, dass die Nachfrage verringert und das Angebot erhöht wird. Auch in diesem Fall nimmt die Tauschintensität gegenüber einem Zustand mit optimalem Tauschmittelumlauf ab. Dazwischen gibt es einen optimalen Wert des Pro-Kopf-Umlaufs, bei dem die Tauschintensität maximal ist. Bei Tauschringen kann und sollte der Pro-Kopf-Umlauf langfristig konstant gehalten bzw. nur in kleinem Umfang geändert werden, um die Tauschintensität und das Vertrauen der Teilnehmer zu erhalten. Dafür ist es notwendig, den Kontostand des Systemkontos faktisch zu begrenzen und durch geeignete Maßnahmen ungefähr bei Null zu halten. Wenn Tauschringe ihren Teilnehmern Verhandlungsspielraum bei der Festlegung der Stundensätze einräumen, kann das sich einstellende Preisniveau zum Teil selbstregulierend auf die Tauschmittelmengensteuerung wirken. Dieser Vorteil wird u. a. mit Schwierigkeiten bei der Preisfindung erkauft. Eine große Ungleichverteilung der Kontostände zwischen den einzelnen Teilnehmern kann ähnliche Effekte hervorrufen, wie ein zu geringer Pro-Kopf-Umlauf. Ungleichverteilung kann u. a. durch obere Kontolimits und durch eine Umlaufsicherung verringert werden. Die Einnahmen einer Umlaufsicherung können zum Ausgleich des Systemkontos herangezogen werden, um Inflation zu vermeiden, oder als kleines regelmäßiges Grundeinkommen aller Teilnehmer umverteilt werden. Es ist ohne Weiteres möglich, die Buchführung eines Tauschrings so umzustellen bzw. einzurichten, dass alle Verrechnungskontostände positiv sind und bleiben. In diesem Fall geben die Kontostände direkt die verfügbare Tauschmittelmenge der Teilnehmer an – Tauschmittelmengensteuerung wird leichter verstehbar. Die Umstellung auf ausschließlich positive Kontostände ist nur kosmetischer Natur, am Funktionsprinzip des Tauschrings ändert sich dadurch nichts. Kreditvergabe in Tauschringen und variable Überziehungslimits erfordern in hohem Maße Verständnis für die Tauschmittelmengensteuerung. Die gesetzlichen Rahmenbedingungen sind zu beachten. Ein Tauschring kann sehr gut auch ohne Kreditvergabe arbeiten. Altersvorsorge in Tauschringen erfordert „trickreiche“ Vorkehrungen (Rentenkonten mit begrenzter Anspar- und Auszahlrate), damit der Pro-Kopf-Umlauf durch die Spartätigkeit nicht stark verändert wird. Ein Tauschring kann als vertrauensbildende Maßnahme die Kennzahlen offenlegen, die für die Tauschmittelmengensteuerung relevant sind. Damit können alle Teilnehmer selbst überprüfen, ob die Mengensteuerung zweckmäßig durchgeführt wird bzw. ob Gefahr für die Tauschintensität droht. Quellen

Siehe auch

Startseite Impressum Datenschutz Seitenübersicht Geschäftsbedingungen Preisliste | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

{kind=link}